2015/11/7

光和精鉱、下期挽回で経常利益は当初予算の半分に修正

光和精鉱の親会社であるDOWAと新日鐵住金は、2015年中間決算を踏まえて年度予算を下方修正することにを発表しました。

減益の原因は、中国経済内需の減速、金属価格の値下がりなどです。中期計画で右肩上がりの目標予算を企てています。

光和精鉱株式会社は上期不振、下期挽回で経常利益は当初予算の半分に修正したようです。

光和精鉱㈱の昨年2014年度の賞与は、当年度経常利益見込み反映賞与でした。前年度末賞与の追加払いと、当年度末決算見込みと実算に巨額の見込み違いもあり、決算賞与は夏支給額より高く、年間支払額は過去最高を更新し***万円でした。結果年間賞与額は両親会社水準を超えました。

当年度賞与見込賞与の3回賞与は2年で廃止としなった。年3回賞与の動機が賞与引当金減らして合法的に決算調整を意図とした奇策であることを当ユニオンは批判しました。

2015年年間賞与は、予算**億円ベースに根拠としており、当年度決算が変わっても定額です。来年度2016年は過年度決算スライドですから減額必至です。

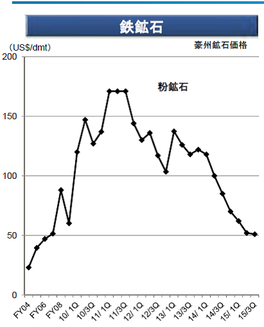

新日鐵住金は、中国経済内需減速で、中国の鉄鋼生産能力11億tに対して生産量は8億t/年、3億tが過剰余力となっている。日本全体の粗鋼生産量は1億ですから、世界的に生産能力余剰となつている。商品価格は需給の市場で価格が決まるので原料価格も下がるが製品価格も下がる。すると光和精鉱の高炉ペレット価格も値下げ圧力が強くなる。新日鐵住金中間決算説明資料によれば、鋼材平均価格は2014年87,200円→2015年度77,000円/tと値下がりを見通しです。

光和精鉱も社員に対して大局的な視点で中間決算説明を期待したいものですが、そもそも中期計画なるもの社員へ知らせないので、無理なのかもしれません。過去のことは語るな、先のことは分からん。

経常利益

|

|

2014年実績 |

2015年見込 (修正) |

当初予算・見込 |

対当初予算到達率 |

|

DOWA-HD連結 |

420億円 |

385億円 |

425億円 |

91% |

|

新日鐵住金連結 |

4,517億円 |

2,500億円 |

3,700億円 |

68% |

|

光和精鉱 |

7.3億円 |

*.*億円 |

*.*億円 |

59% |

|

|

||||